A期客

A期客投资者在进入期权世界之初,应该了解一下期权甚至衍生品的相关概念及基本特征,这样才能在交易的时候做到知其然且知其所以然,知己知彼,百战不殆。

所谓衍生产品(Derivative),是指从某种原生资产(Underlying Asset)派生出来的产品。衍生产品的主要类型有期货、期权、远期、互换等。所有的衍生产品都是一种合约,这些合约可以是标准化的,也可以是非标准化的。同作为标准化合约,期权与期货是不同类型的衍生品,其标准化合约条款要素也是不一样的。标准化合约大多在交易所上市交易,与场外衍生品形成有效互补。

1.1 什么是期权

开门见山,先给出期权的定义。期权(Options)又称为选择权,是买卖双方达成的一种合约,买方向卖方支付一定数量的金额(指权利金)后,拥有在未来特定的时间段内或未来某一特定的日期以事先约定好的价格向卖方购买或出售约定数量的特定标的物的权力,但不具有必须买进或卖出的义务。

从上述期权的定义出发,我们可以根据期权买方的意愿把期权可分为看涨期权和看跌期权。

看涨期权(Call Options)也叫买权,是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的特定标的的权利,但不负有必须买进的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格卖出期权合约规定的特定标的。

看跌期权(Put Options)也叫卖权,是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方卖出一定数量的期权合约规定的特定标的的权利,但不负有必须卖出的义务。而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的特定标的。

1.2 期权合约的构成要素

从期权的概念我们可以看到,期权合约是一种标准化合约。所谓标准化合约,就是除期权的价格在市场上公开竞价形成外,合约的其他条款都是事先规定好的。

以沪深300股指期权合约为例,其合约表的主要要素有:合约标的、合约乘数、合约类型、报价单位、最小变动价位、每日价格最大波动幅度、合约月份、行权价格间距、行权方式、交易时间、最后交易日、到期日、交割方式等。

从交易者的角度看,合约条款是我们无法改变的,我们只能接受。但从交易策略的角度来看,我们面临从挂牌的诸多合约中选择合适交易对象合约的问题,其中,特别重要的三个要素是合约类型(看涨还是看跌)、执行价格与到期日。

1.看涨还是看跌

交易看涨期权还是看跌期权?这是我们所面临的基本选择。在同一种市场预期下,我们可以通过看涨期权,也可以通过看跌期权来实现交易目的。一种组合策略既可能用看涨期权来搭建,也可能用看跌期权来搭建。有时候殊途同归,有时候同中存异。这需要我们在后续内容中细细体会。

2.执行价格

执行价格是指期权的买方行使权利时事先规定的买卖价格。同一期权品种的看涨期权可能有多个执行价格,对应着多个期权合约。同一期权品种的看跌期权同样也会有多个执行价格,对应着多个期权合约。执行价格确定后,在期权合约规定的期限内,无论价格怎样波动,只要期权的买方要求执行该期权,期权的卖方就必须以此价格履行义务。执行价格的选择是一个重要的且可以有很多技巧的过程。本书在介绍交易策略时都会介绍执行价格选择的技巧。

3.合约到期日

期权是一种合约,任何合约都有一个到期日的问题。合约到期日是指期权合约必须履行的最后日期。欧式期权规定只有在合约到期日方可执行期权。美式期权规定在合约到期日之前的任何一个交易日(含合约到期日)均可执行期权。与到期日直接相关的是一个期权合约剩余到期时间的问题,也即有效期问题。同一品种的期权合约在有效期的时间长短上不尽相同,在期权交易过程中,合约到期日的选择也是重要且可以有很多技巧的过程。

1.3 期权的分类

1.按买方行权时间规定划分:美式期权、欧式期权和百慕大期权

美式期权(American Options)是指期权买方在期权合约规定的有效期内,任何时候都可以行权的期权。美式期权给人一种自由的感觉。

欧式期权(European Options)是指期权买方只能在期权规定的到期日行权的期权。欧式期权给人一种传统、刻板的感觉。

百慕大期权(Bermuda Options)是一种可以在到期日前所规定的一系列时间行权的期权。百慕大期权介于欧式期权与美式期权之间,如同百慕大群岛混合了美国文化和英国文化一样。

2.按标的资产类别划分:股票期权、股指期权、商品期权以及外汇期权等

基于标的资产类别的不同,期权可以分为股票期权、股指期权、利率期权、外汇期权、商品期权等,其中商品期权大多为期货期权。

1.4 期权为何如此迷人

期权是一种迷人的投资工具,作为引子,下面先概述期权的一些特点,读者在读完本书后应该会有一种豁然开朗的感觉。

1.双向交易

多年以来,中国的个股市场缺乏一个做空的机制,在牛市中,大家皆大欢喜,但遇到大熊市,个股投资者却无可奈何。个股期权上市后,一切变得更加自由,因为可以做空了。做空是一种交易方向的选择。所有不看好某种资产的策略下的操作都可以称为做空。如果预期某个股ABC将要下跌,则投资者可以选择买入看跌期权,还可以选择卖出看涨期权,在股票下跌的过程中获得收益。这对个股投资者在策略方面是一个极大的解放。

2.杠杆效应

除了能做空之外,有了期权之后,个股、股指也将由此迎来以小博大的时代,期权给了投资者一种“小成本,大收益”的可能。

为什么会有杠杆效应?期权的杠杆并不来自像期货交易那样的保证金制度。所谓期权的杠杆效应,是指期权合约的价格波动的百分比相对于标的资产价格变动的百分比具有相当大的放大作用。

例如,2014年10月6日,恒生指数收盘为23315.04,10月27日收盘为23143.23,20天时间下跌了0.7%。在此时段恒生指数期权的表现怎么样呢?2014年10月6日,恒生指数期权1410C23400(2014年10月到期执行价格为23400点的看涨期权)收盘为343点,10月27日收盘为72点,20天的时间下跌了79%,期权的杠杆效应一目了然。

需要提醒投资者注意的是,杠杠效应是一把双刃剑,投资者既可能因此大幅获利,也有可能遭受巨大损失。

3.权利与义务不对等

期权合约的买方在向卖方支付一定数额的权利金后,便取得了在约定的期限内以约定的价格向卖方购买或出售一定数量的标的资产的权利,卖方具有必须履约的义务,即卖方获得权利金后,便具有向买方出售或购买标的资产的义务,当买方要求执行期权时,卖方必须履约。当然,期权买方不一定要选择到期执行期权,买方可以放弃行权,还可以在到期之前卖掉。卖方为了避免到期履约的义务,可以在到期之前买入对冲。

4.收益和风险不对等

当标的资产的市场价格向有利于买方变动时,买方可能获得巨大收益,卖方则会遭受巨大损失;而当标的资产的市场价格向不利于买方变动时,买方可以放弃行权,买方的最大损失(也即卖方的最大收益)等于权利金。所以,在期权交易中,买方的最大损失为权利金,潜在收益巨大;卖方的最大收益为权利金,潜在损失巨大。

5.独特的非线性损益结构

期权交易的非线性盈亏状态与股票、期货等线性交易的盈亏状态有本质区别。在读完本书第2章,了解了期权的基本交易策略后,读者会清楚地理解,期权交易者的损益并不随标的资产的价格变化而呈线性变化,到期最大损益图是折线,而不是直线。正是期权的非线性损益结构,使其在风险管理、组合投资等方面具有明显的优势。通过不同期权、期权与股票、债券、期货等其他投资工具的组合,投资者可以构造出不同风险收益特征的投资组合,甚至可以实现风险收益特征的“私人定制”。

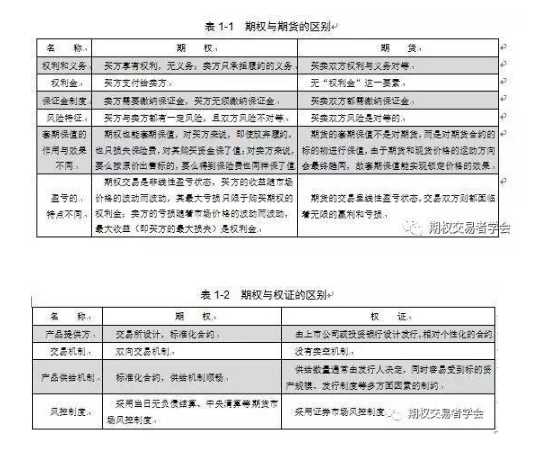

1.5 期权与期货、权证交易对比

中国已经形成了较为成熟的期货市场,曾经也推出过权证工具,那么期权、期货和权证有什么区别呢?期权与期货在双向交易、杠杠效应等方面有相似之处。表1-1给出了期权与期货的区别

1.6 期权价格的构成

有期权买卖,就会有期权的价格,通常将期权的价格称为“权利金”或者“期权费”。权利金是期权交易过程中唯一的变量,期权合约上的其他要素(如:合约标的、执行价格、合约月份、、交易时间、到期日、交割方式等)都是在合约中事先规定好的,是标准化的,而期权的价格是由交易者在交易所撮合交易产生的。

期权价格主要由内涵价值和时间价值两部分组成。

1.内涵价值(Intrinsic Value)

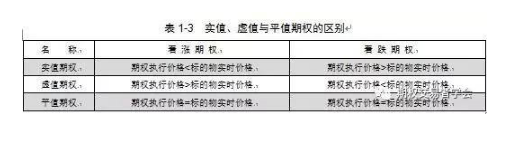

内涵价值是指买方立即行权时可获取的总利润。根据期权执行价格与其标的物实时价格的关系,可把期权分为实值期权、虚值期权和平值期权,它们之间的区别如表1-3所示。

(1)实值期权

当看涨期权的执行价格低于标的物当时的价格时,或者当看跌期权的执行价格高于标的物当时的价格时,该期权为实值期权。当期权为实值期权时,内涵价值为正。

(2)虚值期权

当看涨期权的执行价格高于标的物当时的价格时,或者当看跌期权的执行价格低于标的物当时的价格时,该期权为虚值期权。当期权为虚值期权时,内涵价值为零。

(3)平值期权

当看涨期权的执行价格等于标的物当时的价格时,或者当看跌期权的执行价格等于标的物当时的价格时,该期权为平值期权。当期权为平值期权时,内涵价值为零。

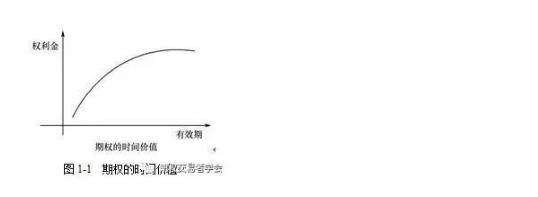

2.时间价值(Time Value)

期权价格除去期权的内涵价值,剩下的那一部分就是期权的时间价值。期权距到期日时间越长,其标的物价格发生大幅度变动的可能性越大,期权买方执行期权获利的机会也越大。

与较短期的期权相比,期权买方对较长时间的期权应付出更高的权利金。

值得注意的是,权利金与到期时间的关系如图1-1所示,并非简单的倍数关系,而是一种非线性的关系。期权的时间价值随到期日的临近而加快减少,期权到期时,时间价值为零。

笔者认为,期权的时间价值反映了期权有效期间的时间风险和价格波动风险,假如事先确信权利会被执行或确信不会被执行,则期权的时间价值就为零。

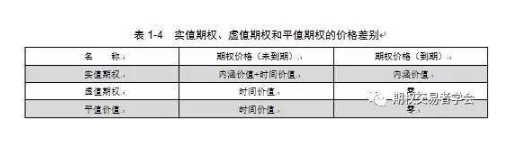

3.实值期权、虚值期权和平值期权的价格差别

实值期权、虚值期权和平值期权的价格区别如表1-4所示。虚值期权和平值期权的内涵价值为零,到期时期权的时间价值为零。

1.7 期权价格的影响因素

期权价格的影响因素主要有六个,分别是标的资产市场价格、期权的执行价格、期权的有效期、标的资产的波动率、无风险利率和标的资产的收益率等,这几个因素通过影响期权的内涵价值和时间价值来影响期权价格。

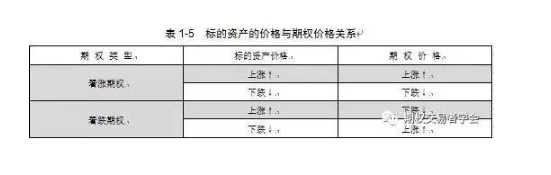

1.标的资产市场价格与期权的执行价格

看涨期权在被执行时,其收益等于标的资产市价与执行价格之差。因此,标的资产的价格越高、执行价格越低,看涨期权的价格就越高。

看跌期权在被执行时,其收益等于执行价格与标的资产市价的差额。因此,标的资产的价格越低、执行价格越高,看跌期权的价格就越高。

标的资产价格与期权执行价格对期权价格的影响结果分别归纳在表1-5和表1-6中。

2.期权的有效期

对美式期权而言,它可以在有效期内的任何时间执行,因此其有效期越长,该期权就越有可能变成实值,而且有效期长的期权包含了有效期短的期权的所有执行机会。因此,有效期越长,期权价格越高。

对欧式期权而言,它只能在合约到期时被执行,有效期长的期权不一定包含有效期短的期权的所有执行机会。这使得欧式期权的有效期与期权价格之间的关系显得较为复杂。不过,在一般情况下,期权有效期越长,标的资产价格的不确定性就越大,空头亏损的风险也越大。因此,即便是是欧式期权,在其他条件不变的情况下,有效期越长,其期权价格也越高。即期权的边际时间价值为正值。

虽然说期权的边际时间价值为正值,但我们应该特别注意:随着剩余到期时间的延长,期权时间价值的增幅是递减的,这被称为期权的边际时间价值递减规律。反过来讲,对于到期日确定的期权而言,在其他条件不变时,随着到期日的临近,期权的时间价值是加速衰减的。思维在进一步,时间流逝一周的过程中,剩余期限长的期权的时间价值,其减小幅度将小于剩余期限短的期权时间价值的减小幅度,这些理解都可以转化为实用的期权交易技巧。期权有效期与期权价格的关系如表1-7所示。

3.标的资产价格的波动率

标的资产价格的波动率是衡量标的资产价格变动不确定性的指标,是影响期权价格极其重要的因素。怎么理解呢?在其他因素不变的条件下,标的资产价格波动率的增大增加了期权变为实值期权的可能性,所以,为该期权所付的权利金也应相应地增加。由于期权多头的最大亏损额仅限于权利金,而最大收益则取决于执行期权时标的资产市场价格与执行价格的差额。因此,波动率越大,对期权多头越有利,期权价格也应越高。我们在分析期货等衍生产品的价格时,标的价格是一个重要的维度。在期权的世界里,我们必须再增加两个维度,一个是上文提到的时间维度,另一个便是波动率维度。

标的资产价格波动率与期权价格的关系如表1-8所示。

4.无风险利率

无风险利率对期权价格的影响不是很直接,短期内对期权价格的影响也不大。可以从两个方面的效应来分析,一方面,无风险利率上升会使期权标的资产的预期收益率上升,另一方面,无风险利率的上升会使得期权持有者未来收益的现值会相应减少,这两种效应都会使看跌期权的价格下降。

对看涨期权而言,第一种效应将使看涨期权的价格上升,第二种效应将使看涨期权的价格下降。看涨期权的价格究竟是上升还是下降,取决于两种效应的比较。通常情况下,第一种效应的影响将起主导作用,即随着无风险利率的上升,看涨期权的价格也是上升的。

无风险利率与期权的价格关系如表1-9所示。

5.标的资产收益

标的资产分红付息等将降低标的资产

的价格,如果期权执行价格不变,则会引起看涨期权价格的下降,看跌期权价格的上升。

1.8 交易期权就像开飞机

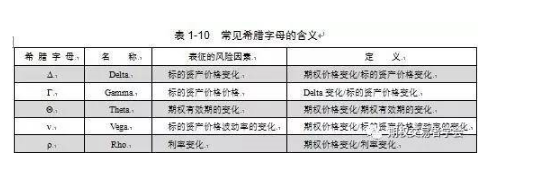

笔者在讲述期权的时候经常做一个比喻:在不理解希腊字母的情况下进行期权交易,就好像新手在完全看不懂飞机仪表盘的情况下开飞机。交易期权而不懂希腊字母,出事的概率会很大。

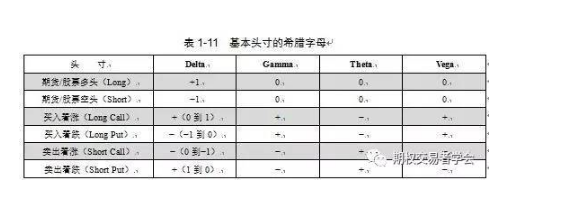

我们前面讲到,期权的价格受标的价格、标的波动率、到期时间、行权价格以及无风险利率等因素影响。量化各类风险对期权风险管理和投资决策有重要意义。由Black-Scholes模型衍生出的希腊字母体系正是这样一套风险管理工具,类似于飞机仪表盘上的各种指标,期权交易者可以将期权交易过程转化为对希腊字母的管理。常见希腊字母的含义如表1-10所示。

通过计算监测期权头寸的希腊字母,可估算出包括期权在内的总头寸价值因标的价格、期权有效期、波动率和利率之变化而造成的损益,合理分解并准确定性/定量希腊字母是交易者进行策略选择的基本功。表1-11给出了基本头寸的希腊字母,后文讲解的每一个策略后都有对其希腊字母的详细解读。相信当读者习惯于通过希腊字母解读策略的时候,会有一种自由驾驶的感觉。