A期客

A期客文华与开拓者通用的Dual thrust系统策略源码

这是一套文华程序化与开拓者通用的Dual Thrust系统的策略,下面的源代码是文华的源码,对于期货程序化有研究的朋友,可以下载研究学习。对于初学者用户可以在网站找到文华程序化开发教程,对应学习。如果用户想要把程序化源代码移植到开拓者,可以...

这是一套文华程序化与开拓者通用的Dual Thrust系统的策略,下面的源代码是文华的源码,对于期货程序化有研究的朋友,可以下载研究学习。对于初学者用户可以在网站找到文华程序化开发教程,对应学习。如果用户想要把程序化源代码移植到开拓者,可以...

文华财经日线实战模型分析: MD赋值:MINPRICE1赋值: 收盘价的12日指数移动平均 – 收盘价的26日指数移动平均赋值: DIFF的9日指数移动平均RDIFF赋值:1日前的DIFFRDEA赋值:1日前的DEACMA赋值:...

文华麦语言,橡胶PTA通用量价时空兼顾交易策略模型代码下载

编码模型解析: MA50赋值:收盘价的50日简单移动平均MA200赋值:收盘价的200日简单移动平均收盘价>MA200并且收盘价上穿MA50或者收盘价>MA50并且收盘价上穿MA200,BKCROSSDOWN(收盘价,MA50),SP收盘价...

页面盒子实现图表程序化 主观交易者通常会建立很多的页面加载交易公式,一边查看图表的指标信号,一边手动下单,页面盒子可以将这些“页面”统一收入到盒子中后台运行自动下单,想要查看信号的时候再随时调出,当需要同时管理多个品种时,可将盒子页面平铺显...

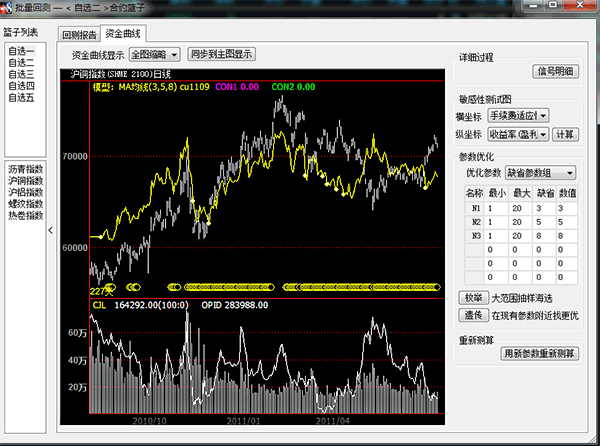

(一)单模型多合约批量回测选最优合约 程序化交易策略是不具备普适性的,我们很难构建出一个适用于所有合约的交易系统,但针对一个合约制定一个适合的模型则相对简单,同样的,针对一个模型也势必会存在一组最佳的交易合约。 软件的“批量回测”功能,可同...

当模型编写好后,需要先对模型进行效果测试,检验模型在历史k线上的运行效果。如果测试的数据不够多,会因为样本数据太少涵盖的行情不全面导致测试结果太片面,这样的测试结果也就失去了参考的价值。因此,历史数据的多少从一定程度上决定了模型的测试深度,...

很多成功的程序化投资者每年算一笔账,在滑点上的损失比交的手续费还要多。随着投资者对程序化交易的认识不断提高,投资者之间将逐渐从交易策略的较量转移到下单精细化控制的博弈上来。 算法交易模型也叫盘口模型,顾名思义是基于盘口和TICK数据制定的交...

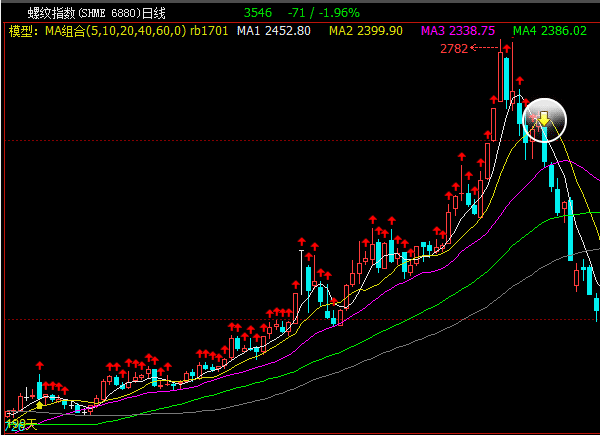

趋势跟踪策略 趋势跟踪模型是基于K线图表计算的,可加载到K线图上查看具体的信号。趋势跟踪模型按照信号的执行顺序可以分为一开一平过滤模型和加减仓模型;从下单执行的时间间隔和信号计算精度上又可以分为收盘价模型和指令价模型两种。 (一)一开一平过...

加减仓模型,允许连续出开仓信号或者连续出平仓信号,可以实现加仓、减仓。 支持的指令:BK(N)、BP(N)、SK(N)、SP(N)、CLOSEOUT、BPK(N)、SPK(N),不支持不带手数的开平仓指令。 (1)支持指令分组。 (2)多个...