A期客

A期客

11月15日,上交所正式对外发布了《上海证券交易所、中国证券登记结算有限责任公司股票期权组合策略业务指引》,并自发布之日起实施。业务指引对股票期权组合策略的保证金收取进行了规定。组合策略包括认购牛市价差策略、认购熊市价差策略、认沽牛市价差策略、认沽熊市价差策略、跨式空头策略以及宽跨式空头策略六种类型。

投资者在构建期权策略时,资金成本的占用受权利金和保证金两者的共同影响,一般来说,同一个期权合约的保证金要远高于权利金。所以投资者的期权组合里面如果包含了卖出期权的仓位,往往会占用较高的资金成本。股票期权组合策略业务指引的发布,能有效提高资金使用效率,降低期权交易成本。

• 期权组合保证金制度影响几何

我们通过已上市的上证50ETF期权的实际交易情况,来分析不同股票期权组合保证金制度对资金占用情况的影响。股票期权组合策略保证金制度可以极大的降低资金占用率,优化投资者参与期权组合策略的资金利用率。

1)认购牛市价差策略组合保证金制度平均可降低资金占用接近80%;2)认购熊市价差策略组合保证金制度平均可降低资金占用接近70%;3)认沽牛市价差策略组合保证金制度平均可降低资金占用接近85%;4)认沽熊市价差策略组合保证金制度平均可降低资金占用接近75%。四种价差组合策略均是行权价差越小,资金占用降低的幅度越大;

跨式空头策略组合与宽跨式空头策略保证金制度平均可降低资金占用均接近40%,两种空头策略均是行权价越接近平值期权,资金占用降低的幅度越大。

11月15日,上交所正式对外发布了《上海证券交易所、中国证券登记结算有限责任公司股票期权组合策略业务指引》,对股票期权组合策略的保证金收取进行了规定。组合策略包括认购牛市价差策略、认购熊市价差策略、认沽牛市价差策略、认沽熊市价差策略、跨式空头策略以及宽跨式空头策略六种类型。此前,深交所也发布了《深圳证券交易所、中国证券登记结算有限责任公司股票期权组合策略业务指引(征求意见稿)》。股票期权组合策略业务指引的发布,能有效提高资金使用效率,降低期权交易成本。

投资者在构建期权策略时,资金成本的占用受权利金和保证金两者的共同影响,一般来说,同一个期权合约的保证金要远高于权利金。所以投资者的期权组合里面如果包含了卖出期权的仓位,往往会占用较高的资金成本,同时也需要时刻关注保证金风险。本文简单介绍了期权组合保证金制度以及其对期权组合策略资金占用的影响。

一、股票期权组合策略

1.1 认购牛市价差策略

由一个较低行权价格的认购期权权利仓与一个相同合约标的、相同到期日、行权价格较高的认购期权义务仓组成。认购牛市价差策略是一种看多未来标的走势的期权组合策略,判断行情将上涨,且认为行情波动将会变大时,可使用此策略

1.2 认购熊市价差策略

由一个较高行权价格的认购期权权利仓与一个相同合约标的、相同到期日、行权价格较低的认购期权义务仓组成。认购熊市价差策略是一种看空未来标的走势的期权组合策略,判断行情将下跌,且认为行情波动将会变小时,可使用此策略。

1.3 认沽牛市价差策略

由一个较低行权价格的认沽期权权利仓与一个相同合约标的、相同到期日、行权价格较高的认沽期权义务仓组成。认沽牛市价差策略与认购牛市价差策略收益特征相似,均是看多未来标的走势的期权组合策略。

1.4 认沽熊市价差策略

由一个较高行权价格的认沽期权权利仓与一个相同合约标的、相同到期日、行权价格较低的认沽期权义务仓组成。认沽熊市价差策略与认购熊市价差策略收益特征像是,均是看空未来标的走势的期权组合策略。

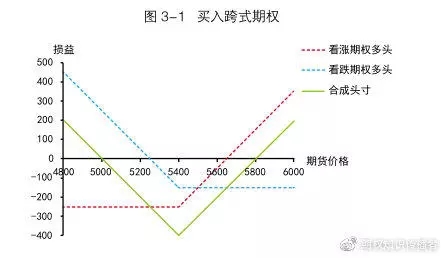

1.5 跨式空头策略

由一个认购期权义务仓与一个相同合约标的、相同到期日、相同行权价格的认沽期权义务仓组成。跨式空头策略是一种看空标的未来波动率的策略,判断未来行情窄幅盘整,且认为市场波动会变小时,可使用此策略。

1.6 宽跨式空头策略

由一个较高行权价格的认购期权义务仓,与一个相同合约标的、相同到期日、较低行权价格的认沽期权义务仓组成。与跨式空头策略类似,也是一种看空标的未来波动率的策略。

二、股票期权组合保证金制度影响

我们通过已上市的上证50ETF期权的实际交易情况,来分析不同股票期权组合保证金制度对资金占用情况的影响,采用上证50ETF12月到期的期权合约2019年11月14日收盘的数据进行分析,资金占用涉及保证金占用、权利金支出及收取三部分。

从认购牛市价差策略来看,策略组合保证金制度平均可降低资金占用接近80%。具体来看,平值上下一档组合资金占用减少比例高达88.64%,平值上下两档组合资金占用减少比例高达71.95%。

从认购熊市价差策略来看,策略组合保证金制度平均可降低资金占用接近70%。具体来看,平值上下一档组合资金占用减少比例高达84.36%,平值上下两档组合资金占用减少比例高达56.12%。

从认沽牛市价差策略来看,策略组合保证金制度平均可降低资金占用接近85%。具体来看,平值上下一档组合资金占用减少比例高达90.26%,平值上下两档组合资金占用减少比例高达77.64%。

从认沽熊市价差策略来看,策略组合保证金制度平均可降低资金占用接近75%。具体来看,平值上下一档组合资金占用减少比例高达86.89%,平值上下两档组合资金占用减少比例高达65.90%。

从跨式空头策略来看,策略组合保证金制度平均可降低资金占用接近80%。具体来看,平值上下一档组合资金占用减少比例高达88.64%,平值上下两档组合资金占用减少比例高达71.95%。

从宽跨式空头策略来看,策略组合保证金制度平均可降低资金占用接近80%。具体来看,平值上下一档组合资金占用减少比例高达88.64%,平值上下两档组合资金占用减少比例高达71.95%。