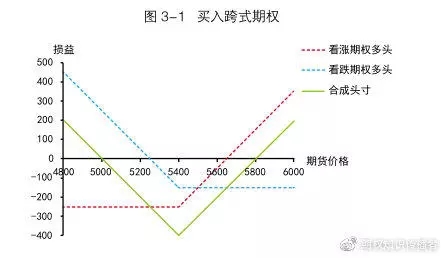

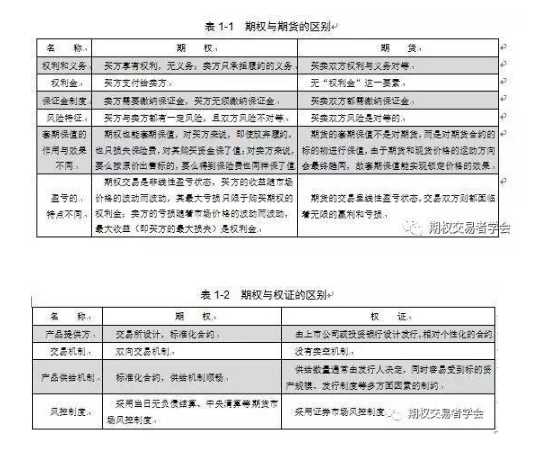

A期客

A期客持保组合 (Covered Combinations)

此章节将首先描述几种可以通过持保组合实现的投资目的,然后概述此策略的技巧,并且用假设的例子以说明可能会有的结果。

谁应该考虑持保组合?

- 一个投资者他对某一股票稳健地看多。

- 一个持保看涨期权的卖家他在寻找一种策略以求进一步增加他的回报。

- 一个投资者他想买某种股票但是不能肯定现在是否是买进该股票的最好时机。他或许有兴趣现在先买一半的头寸,把剩下的放在一个候补(pullback)的交易地位上。

持保组合是这样一种策略,它使得一个愿意在价格下跌的情况里将其股票头寸加倍,在价格上涨时提高他的回报率,在市场停滞不动时降低他的收支相抵价格的投资者,有机会作此承诺而得到一份权利金的收入,

尽管持保组合可能并不对每个投资者都合适,凡是在股票上或持保看涨期权出售里有投资的人,都不妨考虑卖出一手持保组合。该组合中看涨期权的那部分,其出售可以针对在售出该组合时投资者已经拥有的股票。

定义

一手持保组合就是出售一手持保看涨期权和一手现金担保看跌期权(cash-secured put)。持保看涨期权是在买进股票的同时卖出一手看涨期权,或者是针对当时已经持有的某种股票而卖出一手看涨期权。如果看涨期权被指派(assigned),卖方有义务出售该股票。一般来说,看涨期权只有在其标的股票(underlying stock)的价格上涨到高于定约价(strike price)时才会被指派。

出售一手现金担保看跌期权涉及到出售一手看跌期权,以及在投资者的经纪公司里存入为买股票所需的钱(这一般是投资在短期票据里)。存钱在经纪账号里的目的是,一旦看跌期权被指派到投资者的账号上,有可用的基金来购买股票。看跌期权的买方一般只有在其标的股票的价格下跌到低于定约价时,才会将期权履约。如果股票跌过定约价,无论跌得多深,投资者都有义务按期权的定约价买进该股票。

换句话说,在出售持保组合时,在卖出看涨期权和看跌期权的同时,投资者已经持有标的股票,他得到两笔权利金以降低该头寸的成本。如果在合约到期时股票的价格没有移向定约价,两笔权利金的好处都得以保存。如果投资者对市场走向的看法没有改变,他还可以再次出售新的看涨期权和看跌期权。如果股票涨到高于看涨期权的定约价,投资者将不得不按定约价出售股票,不过,记住,收支相抵的价格由于那两笔他得到权利金已经比原来的要低了。如果股票跌到低于看跌期权的定约价,投资者就会被指派而不得不按定约价买进股票,不过,那两笔他得到权利金同样可以抵消一部分股票成本。用另一句话说,投资者是被”收买”,以接受这样的义务:把他愿意拥有的股票的股份数增加一倍。如果发生这样的情况,他可以继续卖看涨期权以得到更多的权利金。

如何运用持保组合以增加你的回报,或者将你的股票头寸增加一倍。我们将讨论三种在期权到期时可能有的情形

让我们来看一看这样一个例子:一个投资者想要买1,000股ZYX股票,他认为51美元是个不错的价钱,但是觉得股票价格在近期内有可能跌回去。他担心市场和股票的波动性,但这种担心还不足以阻止他现在就买。取代现在就买进全部1,000股的作法,他可以买500股股票,同时再卖一手持保组合。如果股票价格下跌,投资者有可能不得不买入追加股份;如果股票价格上涨,投资者有可能不得不卖出股票。如果股票价格维持在看涨期权的定约价同看跌期权的定约价之间,他可以留下两笔权利金,而且在合约到期时不必承担任何义务。在这里所举的例子里,没有把佣金和上税考虑在内,尽管它们会对投资者的回报有实质性的影响。

| 交易情况看上去大致是这样: | |

|---|---|

| 按51买500股ZYX | $25,500 |

| 按2 1/4卖5手三个月55看涨期权 | 1,125 |

| 按2卖5手三个月45看跌期权 | 1,000 |

| Net Cost = | $23,375 |

| ($46.75 每股平均价) |

1. ZYX在到合约到期时价格高于55美元

看跌期权到期时不名一文,投资者被指派履行他在看涨期权中承担的义务。看涨期权的拥有者将履行合约,投资者将不得不按55美元的价格出售股票。不过,他得有两笔出售看跌期权和看涨期权的权利金。

| 购买股票 减去看涨权利金 减去看跌权利金 收支相抵价格 (或每股净成本) | 51 -2 1/4 -2 46 3/4 |

| 卖股票的定约价 减去收支相抵价 销售收益 | 55 -46 3/4 —— +8 1/4 |

从销售而得的8.25美元的收益,是三个月投资的17.6%的回报。

应该记住,无论ZYX股票的价格涨得有多高,看涨期权的卖方都有义务按照55美元的价格出售该股票。不过,他已经收进了看跌期权和看涨期权的权利金。这可以抵消一部分可能有的因价格上涨而带来的损失。

2. 合约到期时ZYX的价格在定约价(45和55美元)之间

卖方不会被指派。股票仍然为他所有,此外,他还保留了两笔权利金以及所有的股息。

| 买的股票 减去看涨权利金 减去看跌权利金 收支相抵价格 | 51 – 2 1/4 – 2 46 3/4 |

卖方仍然持有股票,但是,因为出售这个组合有权利金,收支相抵价格就降低了。如果ZYX的价格低于46 3/4 ,这一头寸会遭受损失。此时,如果投资者对标的股票的看法没有改变,他可以针对既存的股票再卖一手组合。由于他再卖一手蚀价的看跌期权和一手看涨期权,他的收支相抵价格就会因为再次得到的两笔权利金而再次减低。

3. 合约到期时ZYX的价格低于45美元。

由于卖了看跌期权,投资者有义务按45美元的价格买进ZYX股票,不管股票的价格在定约价之下跌得有多深。不过,这股票是他愿意拥有的,现在他在该股票上的头寸增加了一倍。此外,他还得到了卖期权的权利金。

| 拥有500股 减去看涨权利金 减去看跌权利金 收支相抵/净成本 | 51 -2 1/4 -2 46 3/4 |

| 买进的500股 (看跌指派) —— —— —— —— 新的总股票头寸: 1000 股 @ 45 7/8 | 45 |

现在,这个投资者用46 3/4的价钱买了500股,用46的价钱买了500股。在看跌期权被指派后,每股的平均价格/收支相抵价格是457/8 。

如果这个投资者最初是用51的价格买的1,000股ZYX股票,他要付出51,000美元。因为这个投资者的股票只有一半是用51的价格买进的,其他的是在候补时购买的,加上在这过程中又得到了两笔权利金,他就有了一个新的457/8 的收支相抵价格。该头寸的净成本是45.875美元。

这个例子用的是短期期权。如果投资者想要用此策略跨越一段长时期,也有长期期权(LEAPS)可为他所用。LEAPS®, 长期普通股预期证券™,很简单,就是长期的股票和指数期权。

合约到期前的指派(Assignment prior to expiration)

在合约到期以前,股票的价格都有浮动到看涨期权的定约价之上或看跌期权的定约价之下的可能。如果这样的事发生,最初的股票头寸可能会被迫出售,投资者也可能不得不按照看跌期权指派的义务买进股票。为了防止这样的事发生,如果该投资者在一侧被指派,他或许应当抛售另一侧。否则的话,任何超出现存定约价的价格变动,都会对他发生影响。

总结

持保组合让投资者有机会得到一笔权利金,作为交换,在降低购买成本的同时,他承担了加倍增加他已有或愿意有的一种股票头寸的义务。持保组合同时给持保看涨期权的卖家提供了提高回报率的机会,因为他可以像出售看涨期权一样,在出售看跌期权上得到权利金。持保组合的卖家把他的交易头寸放在候补的地位上,在价格稳定的市场里降低了净成本,在价格往上的市场里,获得比持保看涨期权更高的回报率。