A期客

A期客其中同为场内股票期权的沪深300ETF期权和50ETF期权,两者除了标的有差异,其他方面都是相近的。掌握其一,即上手股票期权操作。

一、方向性策略:构建牛市和熊市价差

运用现货期权平价思想,备兑看涨期权组合其实就是复制了看跌期权空头。卖出虚值看跌期权作为另一种收入策略同样需要积极管理头寸。但如果在卖出看涨期权的基础上购买较低行权价格的看涨期权称为垂直价差套利,由于两个部位对冲去除了下行风险无限的后顾之忧,该策略建立在投资者对于市场未来趋势的预测之上。

看涨期权牛市价差策略指买入一份看涨期权,同时卖出一份较高行权价格相同到期月份的看涨期权。投资者一般认为市场会一定程度上升或者上升的概率大于下降的概率,即温和牛市的观点。该策略相当于买入股票,不同之处是上方获利和下方损失都被锁定,到期最大收益位于行权价格,最大损失就是权利金的支出。选择卖出的行权价格越高,策略则越激进。通过不同行权价格看涨期权建立的牛市价差组合整体为买入期权,是一种净支出的策略,所以为避免临近到期日时间价值快速损耗,它适用较长的时间窗口。如果要对短期偏多行情套利,可以通过不同行权价格看跌期权建立牛市价差组合,它作为一种净收入策略,整体上为卖出期权。

看跌期权熊市价差策略指买入一份看跌期权,同时卖出一份较低行权价格相同到期月份的看跌期权,该策略基于对下跌行情的判断。

二、波动性策略:建立波动率头寸

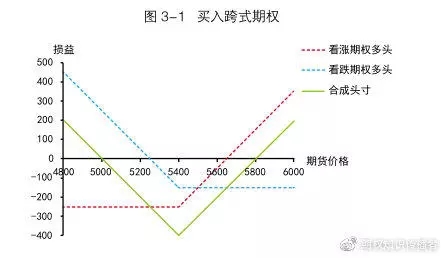

依靠市场波动率变化建立的策略包括跨式、宽跨式、蝶式和铁秃鹰价差组合等,由于跨式和宽跨式组合的空头具有很高风险,蝶式或者铁秃鹰价差组合策略适用于初学者,它们实际是一种中性套利,头寸暴露于波动率风险。

以铁秃鹰套利为例,分别卖出一手虚值牛市套利和一手虚值熊市套利的组合,即建立波动率的空头。它是较保险的套利方式,一般认为股价净上涨或净下跌都不会太大,在股价的两个方向上都有较大的安全余裕。该套利一般只需小额投资(有时小额收入),而且风险有限。虽然它的盈利有限,但是它的潜在盈利要大于潜在风险。基于这个原因,铁秃鹰套利和蝶式套利都是有活力的策略。