A期客

A期客这个连接了天堂和地狱的操作就是量化交易。世界顶级数学家詹姆斯·西蒙斯创立的大奖章基金,收益率超过了股神巴菲特和达里奥的桥水基金,凭借的就是量化交易;而2013年8月16日,震惊中国股市,令光大证券差点命悬一线,也让四个当事人改变命运的”乌龙指事件“,也是源于量化交易。如此厉害的操作,究竟是什么?

什么是量化交易

量化交易是指借助现代统计学和数学的方法,通过建立先进的数学模型以替代人为的主观判断,利用计算机技术从海量的历史数据中寻找能带来超额收益的规律以制定策略,并利用数学模型验证及固化这些规律和策略,然后通过程序化交易严格执行,最大程度减少投资者情绪波动下的非理性决策影响,以求获得持续、稳定、高于平均收益的超额回报。

量化交易的核心在于把数学、统计学、金融学、计算机技术结合起来,通过挖掘海量数据,寻找规律,做出预测,并使用这个规律进行自动的计算和决策,克服人性弱点,以获得高额利润。

传统的价值投资对应的是定性分析,就像中医,通过对个股的望、闻、问、切,基于经验做出投资决策。而量化交易对应的定量分析更像是西医,通过对拍片、化验等产生的实际数据进行分析,找到病症,再对症下药。更形象的说法,交易员早已事先建立好了”病例库”,看病的过程只需要计算机自动去对照病例库,符合病症,即可判定并执行。

可见,量化交易是电脑与人脑的结合。操作量化交易的人一般被称作”宽客”。宽客必须具备数学、统计、金融、计算机知识,现实中往往是通过团队的分工合作来实现。

量化交易=计算机技术+宽客的投资策略

量化交易的鼻祖——詹姆斯·西蒙斯

有人说投资界有三座不可逾越的高峰,一个是哲学投资的索罗斯,一个是价值投资的巴菲特,第三个就是詹姆斯·西蒙斯,他是量化交易的鼻祖,也正因为量化交易的成功而成为第三座高峰。

詹姆斯·西蒙斯

在转战华尔街之前,西蒙斯早已是世界顶级的数学家。他23岁获得数学博士学位,24岁成为哈佛大学最年轻的数学教授,26岁破译美国五角大楼密码,37岁与中国数学家陈省身联合创立”Chern-Simons定律”,39岁获得了全球几何界最高荣誉维布伦(Veblen)奖。40岁转身杀入华尔街。

华尔街来了一位数学家。金融家们都抱着看戏的心态观望着。

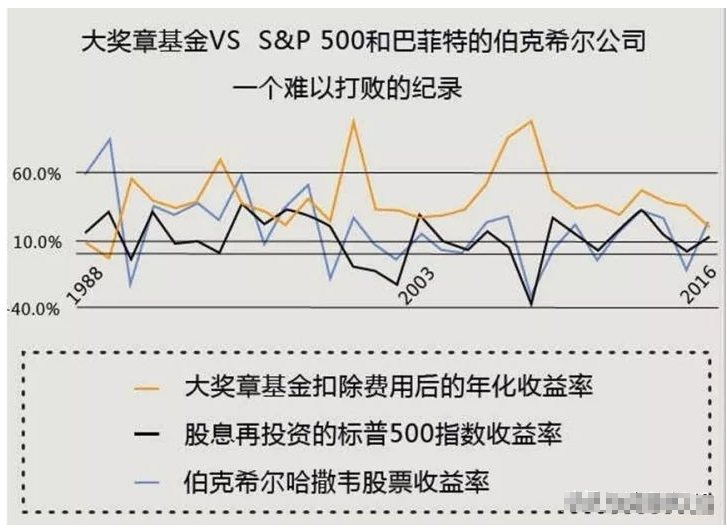

他在华尔街创立的公司叫文艺复兴科技公司,建立了神一般的量化对冲基金——大奖章基金,这是一只被形容为”量化到牙齿”的基金。

打从一开始,西蒙斯就没想要雇佣华尔街的金融家。他的团队里都是数学、统计学、物理学方面的专家。通过对历史数据的分析,找出大宗商品、宏观经济、市场行情等指标之间对应变化的规律,建立出一套数学模型,再编成电脑程序。大奖章就依靠这样的数学模型来捕捉市场机会,再由电脑做出交易决策。

但是大奖章成立的第二年就出现了大亏损,西蒙斯赶紧请来了普林斯顿大学的勒费尔教授,两人反复研究后做出了一个历史性的决定:删除以往模型中所有宏观经济基本面内容,重点集中于短线交易。从此,大奖章基金就有如神助一般的开了挂。

从1989至2009的20年间,大奖章年均净回报率35%,同期对比,高出索罗斯10%,高出巴菲特18%。更不可思议的是,市场越乱收益越高。1994年美联储国债风暴,大奖章净收益71%;2000年科技股泡沫破灭,大奖章净收益98.5%;2007、2008年次贷危机爆发,在众多金融机构倒闭、基金清盘的环境下,大奖章再次逆市获得净收益73%和80%。

但是,这样的逆天收益也只有文艺复兴科技公司的人员才享受得到,因为在1993年大奖章规模达到2.8亿美元的时候,西蒙斯觉得自己不能再管更多的钱了,于是不再接受新的外部投资者,只面向本公司员工。

2010年西蒙斯退休后,终于公开了他的三种交易策略。

第一种策略叫市场过度反应策略。原理是通过对期货当日开盘价与前一日收盘价进行对比,如果价格有显著差异,就会进行相应的买入或卖空操作。

第二种策略叫套利策略。通过对比长期债券和短期债券的折价,做出买入或抛售的操作,赚取套利机会。

第三种策略叫寻找趋势和动能。通过对大数据的分析,探索隐藏在数据背后的规律,找到一种中长期的趋势。

此外,西蒙斯还公布了他赚钱的四大秘诀:

1. 战胜市场的基础是精密的计算。市场上不会出现明显的套利机会,需要建立精密的模型去捕捉市场的每一个小小的波动,依托计算机实现高频小额交易。

2. 避免市场察觉是成败的关键。这句话的潜台词是如果操作被市场察觉了,那么盈利也就转变为亏损了。

3. 选择符合模型设置的交易品种。西蒙斯对交易品种的选择有三个标准:公开交易品种、流动性高、符合模型设置的要求,所以西蒙斯基本不会选择衍生品来交易。

4. 没有一种固定的方法能一直赚钱。市场不可能长期不变,模型需要有人不断去更新,规律需要持续去挖掘。

西蒙斯把数学思维和科技的力量注入了金融界,通过复杂的推理计算发现市场存在的微小套利机会,并通过计算机程序进行快速且大规模的交易,从而打败股票市场。

光大证券命悬一线的”乌龙指”事件

2013年8月16日,一个普通的星期五,在没有任何特殊利好的情况下,上午11点05分上证指数突然上涨5.96%,59只权重股触及涨停。

后来发现,这是由于光大证券的策略投资部门在使用独立的未经测试的套利系统新功能时,系统出现bug,而风控系统也未能进行阻止,造成光大证券下单了72亿的ETF股票。而光大这个72亿的买单,导致股价大涨,又触发了很多的量化交易条件,进而又有300多亿的资金涌入场内,所以几分钟内上证指数就迅速拉升了100多点,59只权重股瞬间涨停。

这是中国A股市场上至今为止最大的乌龙事件,称为”光大乌龙指事件”。是由光大证券自营策略交易系统设计缺陷,加上量化交易触发的连锁反应共同造成的。也是因此,量化交易在中国落得个声名狼藉。

当天,光大证券账上只有40亿头寸,由于是T+1收割,因此72亿下单成功,也就是说下周一必须要有72亿的头寸进行交割。如果周一不能交收,那么光大证券面临的就是生死存亡的大问题。于是整个部门都开始争分夺秒的操作卖空股指期货和卖出ETF基金做对冲套保,以缓解公司的流动性风险。

当天中午13:00光大证券停牌,但直至14:22分才发布公告进行信息披露。后来,证监会就判定13:00-14:22这段时间内,光大证券操作的卖空股指期货和卖出ETF基金为内幕交易,这段时间内获利和规避损失共5亿多全部被罚没,还另外处以五倍罚款。负直接责任的四个管理层负责人也被处以人均60万罚款,并终身禁入市场。

量化交易的发展

量化交易在美国已经发展了三四十年,并且在美股市场上,量化交易占比达到60%以上。但是在中国,量化交易占比不足10%,尤其是光大乌龙指事件后,更是将量化交易推上了风口浪尖。

总结量化交易,它的核心竞争力在于对海量的历史数据进行计算分析,挖掘规律,做出预测。这就要求市场要在一个平稳的状态下,才可以准确的把握规律,然后再加杠杆,赚取超额利润。

但是,市场要想稳定,前提是必须要有一个成熟的环境。美国为什么可以达到60%的量化交易都不出事,因为美国的金融市场相对成熟,投资者相对理性。而中国的股市远没有美国的成熟稳定,投资者也更容易被错误信息煽动情绪,所以在中国搞量化交易其实不容易找到规律,也就很难实现比较好的盈利。