A期客

A期客第二步 模型测试和优化

(一)测试模型在历史K线的效果

当有了模型后,我们通常是不敢马上进行实盘交易的,因为我们不了解模型,不知道它是否符合我们的交易思路、盈利率是多少、胜率是多少、多久出一次交易信号等等。只有了解模型才能信任模型并放心的在实盘中应用,所以在实盘交易前需要先检验模型在历史k线上的效果,深度了解模型的运行效果和局限性。

如下图,是如何加载模型并查看回测报告的方法,加载模型后点击【回测报告】按钮可查看详细分析报告。

如上图,通过回测分析报告中提供的各个参考指标,投资者可360度的检验模型好坏。

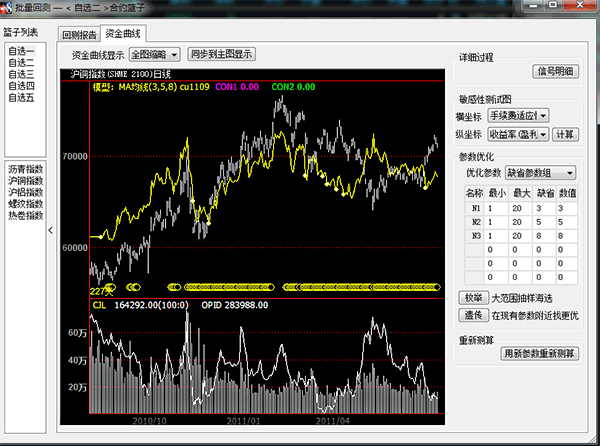

点击下图④处的【资金曲线】,可以直观的看到资金曲线的变化情况,检查模型的效果是否符合我们的预期要求。

(二)了解模型(查看模型交易明细)

资金最大回撤发生在哪一根K线?出现资金最大回撤时的几笔交易的盈亏都是多少?模型测试的每笔交易的时间和价格具体是多少?这一系列问题都可在“信号明细”中找到答案。信号明细以表格的形式给出了模型完整的成交明细,记录模型下单历程。

如下图红框位置所示,点击【信号明细】,可查看详细的效果测试成交明细。

(三)测试模型的敏感度

模型对于参数变动的敏感程度,直接反映了它对市场变化的适应能力,参数稍有风吹草动,收益率就大幅变动的模型显然是不稳定的。

敏感性测试图以滑点、手续费等作为横坐标,以平均盈利/平均亏损、收益率等参数为纵坐标,用线性形态直观展现出参数变化对平均盈亏、胜率等指标的影响,测试模型的敏感程度,帮助我们找到更好的模型。

如下图红框位置所示,选好横坐标和纵坐标要考量的变量后,点击【计算】按钮便可查看敏感性测试图。

(四)优化模型参数

我们会发现在一段时间内表现很好的模型,过了一段时间就好像失效了一样,这种情况可能是由于模型参数不再适应当前市场行情引起的,我们需要统计历史数据寻找新的最优参数。大量的指标计算、参数筛选工作单凭人工计算几乎是不可能的,利用“参数优化”功能,可在指定的范围内让计算机筛选出最适合当前行情的参数。

如下图所示:通过①【枚举】按钮,进行大范围海选抽样。通过②【遗传】按钮,在已经筛选的优质参数附近寻找更优的参数。参数优化原理,请参考说明书“参数优化让模型达到最优”。