A期客

A期客从12月23日300ETF期权开始,各大交易所的期权仿真产品交易量也很火热。

期权仿真合约就是针对期权合约做一个模拟的合约,提供交易平台给市场参与者参与和现实的期权合约的最大区别就是一个是模拟合约,一个是真实合约,二者都可以交易,其他方面都基本类似。从本周12月23日至12月27日深交所的300ETF仿真合约交易将暂停交易。

期货反洗钱案例——自成交违规交易

1 采取自成交影响交割结算价意图避税

情况简述:2008年5月,豆油805合约进入交割月,某单位客户乙通过5家期货公司利用5个关联客户码采取对敲和自成交方式,分两个交易日将合约价格抬高500点和近400点,同时另一单位客户丙于5月#日通过自成交致使豆油805合约在跌停板价位收盘,价格下跌600余点。

案件调查:经查,客户丙持空头头寸,此次自成交打低价格后申请滚动交割,其目的是为了少缴增值税;而单位客户乙持大量多头头寸,对敲的目的正好相反,是为了多抵扣增值税。因此造成豆油805合约期价大幅波动。

处置:及时进行调查,联系经纪公司提醒客户乙、丙注意交易行为,禁止类似交易;根据《大连商品交易所违规处理办法》相关规定,对上述客户予以处罚。

02 采取自成交交易制造虚假持仓盈利

情况简述:2008年1月#日,聚乙烯某合约价格异常,客户丁某采取自成交的方式将合约价格打低540点。

案件调查:经查,客户丁某持有1手空仓,为避免因资金不足而需追加资金,间接打低结算价,致聚乙烯合约上当日持仓为盈利状态。

处置:及时进行调查,联系经纪公司提醒客户丁某注意交易行为,禁止类似交易,并根据相关制度规定给予违规客户一定的处罚。

案例简析与启示:在上述案例中,期货交易者为了实现其偷税或者逃避追加保证金的要求等非法目的而通过自成交方式进行交易,使得期货成交价格严重偏离正常交易价格,严重扰乱市场秩序,违反了期货交易相关法律法规,一经发现,将按规定受到相关交易所的严厉惩处,触犯刑法的,还将被移交司法机关追究刑事责任,因此请广大交易者不要以身触法,严格自律,遵守相关法律法规。同时,交易所和期货公司也会加强对相关违规行为的监控及打击力度。

沪深300ETF期权合约将于12月23日上市交易

经中国证监会批准,沪深证券交易所将于12月23日上市交易沪深300ETF期权合约,上交所产品标的为华泰柏瑞沪深300ETF,代码510300,深交所产品标的为嘉实沪深300(160706)ETF,代码159919。

据介绍,沪深300ETF期权合约标的跟踪沪深300指数,市场代表性强、覆盖面广、影响力大,推出相应期权品种有助于满足市场风险管理需求。2015年2月9日,我国首个场内期权产品——上证50ETF期权正式上市交易,实现了场内股票期权“零”的突破。近5年来上证50ETF期权运行平稳,定价合理,风控措施有效,投资者参与理性,交易和持仓规模稳步增长,市场功能逐步发挥,为投资者提供了新的风险管理工具,开始成为我国金融市场的重要组成部分。此次扩大期权试点,意味着我国股票期权市场进入多标的运行的新阶段。同时,深交所推出沪深300ETF期权,标志着深交所正式迈出构建完备产品体系的重要一步,对增强市场活力与韧性具有重要意义。

深交所方面介绍,自11月8日证监会宣布启动扩大股票股指期权试点工作以来,深交所认真按照“高标准、稳起步、防风险”的原则,扎实全面推进期权上市的各项筹备工作。目前,深交所业务、技术和市场准备均已就绪,已完成发布业务规则,有序开展全网技术系统测试,积极做好做市商招募、投资者开户等工作,确保沪深300ETF期权业务安全稳健运行。

与此同时,中国金融期货交易所日前完成了合约规则公开征求意见、技术系统测试、做市商招募等相关工作,目前各项上市准备工作已经就绪。

下一步,沪深证券交易所将按照证监会的统一部署,坚持“四个敬畏、一个合力”工作要求,会同市场各方共同努力,督促期权经营机构持续开展投资者教育和服务工作,做好风险管理工作,确保沪深300ETF期权业务平稳推出、安全运行,促进资本市场健康稳定发展。

中金所沪深300股指期权合约上市相关细则与问答汇总

1、上市交易时间

沪深300股指期权合约自2019年12月23日(星期一)起上市交易。

2、上市交易合约月份和挂盘基准价

沪深300股指期权首批上市合约月份为2020年2月(IO2002)、2020年3月(IO2003)、2020年4月(IO2004)、2020年6月(IO2006)、2020年9月(IO2009)和2020年12月(IO2012)。

各合约挂盘基准价由交易所结合沪深300股指期权做市商报价等因素确定,并在合约上市交易前一交易日公布。

3、限价指令每次最大下单数量

沪深300股指期权合约限价指令的每次最大下单数量为20手。

4、交易保证金

沪深300股指期权合约的保证金调整系数为10%,最低保障系数为0.5。

5、持仓限额

同一客户某一月份沪深300股指期权合约单边持仓限额为5000手(在不同会员处持仓合并计算)。

6、相关费用

沪深300股指期权合约的手续费标准为每手15元,行权(履约)手续费标准为每手2元。交易所暂不收取沪深300股指期权合约的申报费。

7、做市商

沪深300股指期权做市商可以在交易日9:30-15:00,通过会员向交易所申请双向期权持仓自动对冲平仓,自动对冲平仓暂不收取手续费,申请后持续有效。做市商也可以在上述时间申请取消自动对冲平仓。做市商所有月份沪深300股指期权合约单边持仓限额为60000手。做市商所有月份沪深300股指期货合约单边持仓限额为20000手。交易所将加强做市商梯队建设和精细化管理。

8、询价限制

客户对同一期权合约的询价时间间隔不得小于60秒。

期权合约最优买卖报价价差小于等于下表价差时,不得询价。

9、交易限额

沪深300股指期权上市初期实施交易限额制度。自沪深300股指期权上市首日至2020年3月的第3个星期五(2020年3月20日),客户该品种日内开仓交易的最大数量为50手,单个月份期权合约日内开仓交易的最大数量为20手,深度虚值合约日内开仓交易的最大数量为10手。自2020年3月的第4个星期一(2020年3月23日)至6月的第3个星期五(2020年6月19日),客户该品种日内开仓交易的最大数量为100手,单个月份期权合约日内开仓交易的最大数量为50手,深度虚值合约日内开仓交易的最大数量为20手。

深度虚值合约是指同一月份合约中,行权价格高于上一交易日合约标的指数收盘价的第十个及以上的看涨期权合约和行权价格低于上一交易日合约标的指数收盘价的第十个及以下的看跌期权合约。日内开仓交易的最大数量是指客户某一交易日某一品种、某一月份合约或某一合约上的买开仓数量与卖开仓数量之和。

套期保值交易、做市交易的开仓数量不受此限。具有实际控制关系的账户组开仓数量合并计算,其标准与单个客户相同。客户单日在多个合约上达到交易所处理标准的,按照一次认定。

客户第一次出现违反上述规定的情形,交易所将对其采取限制开仓5个交易日的措施。第二次出现,交易所将对其采取限制开仓10个交易日的措施。第三次及以上出现,交易所将对其采取限制开仓1个月的措施。情节严重的,按《中国金融期货交易所违规违约处理办法》的有关规定处理。

交易所可以根据市场情况对本通知规定的具体标准、实施时间、相关措施等进行调整。

合约规则的解读就这么多,下面算是监管内容,如想想参与这个备受瞩目的期权,要遵守如下要求:

1、自成交、频繁报撤单、大额报撤单行为的监管标准及处理程序

监管标准

1.客户单日在某一合约上的自成交次数达到5次(含5次)的,构成“以自己为交易对象,大量或者多次进行自买自卖(包括一组实际控制关系账户内的客户之间的交易)”的异常交易行为。

2.客户单日在某一合约上的撤单次数达到500次(含500次),构成“频繁报撤单”的异常交易行为。

3.客户单日在某一合约上的撤单次数达到100次(含100次),且单笔撤单量达到交易所规定的限价指令每次最大下单数量80%的,构成“大额报撤单”的异常交易行为。

4.客户单日在单品种多个合约上因自成交、频繁报撤单、大额报撤单达到交易所处理标准的,按照一次认定。

5.在统计客户自成交、频繁报撤单和大额报撤单次数时,因即时全部成交或撤销限价指令、即时成交剩余撤销限价指令、市价指令形成的自成交行为不计入自成交次数统计。因即时全部成交或撤销限价指令、即时成交剩余撤销限价指令、市价指令自动形成的撤单行为不计入频繁报撤、大额报撤单次数统计,由客户主动发出的撤单行为计入撤单次数统计。

套期保值交易所产生的自成交、频繁报撤单和大额报撤单行为不构成异常交易行为。

做市交易所产生的频繁报撤单行为不构成异常交易行为。

6.实际控制关系账户之间自成交、频繁报撤单、大额报撤单行为合并计算,其监管标准与单个客户相同。

处理程序

客户第一次出现自成交、频繁报撤单、大额报撤单行为达到交易所处理标准的,交易所于当日对客户所在会员进行电话提示。第二次出现,交易所将该客户列入重点监管名单。第三次出现,交易所于当日收市后对客户采取限制开仓的监管措施,限制开仓的时间原则上不低于1个月。

2、实际控制关系账户合并持仓超限行为的监管标准及处理程序

监管标准

“两个或者两个以上涉嫌存在实际控制关系的交易编码”是指根据交易所有关规定标准认定的具有实际控制关系的账户。

交易所对实际控制关系账户的持仓合并计算。

一组实际控制关系账户单日在单品种多个月份期权合约上因合并持仓超限达到交易所处理标准的,按照一次认定。

处理程序

1.实际控制关系账户组第一次出现合并持仓超限行为的,交易所将该组实际控制关系账户列入重点监管名单,并在当日收市后通知所在会员,要求客户自行平仓。

客户在次日上午收市前未自行平仓的,交易所对客户持仓进行强行平仓,直至合并持仓不高于交易所规定的持仓限额,同时于强行平仓当日收市后对其采取限制开仓的监管措施,限制开仓的时间原则上不低于1个月。

2.实际控制关系账户组第二次出现合并持仓超限行为的,交易所在当日收市后通知所在会员,要求客户自行平仓。客户自行平仓的,对该组实际控制关系账户采取限制开仓的监管措施,限制开仓的时间原则上不低于10个交易日。

客户在次日上午收市前未自行平仓的,交易所对客户持仓进行强行平仓,直至合并持仓不高于交易所规定的持仓限额,同时于强行平仓当日收市后对其采取限制开仓的监管措施,限制开仓的时间原则上不低于1个月。

3.实际控制关系账户组第三次出现合并持仓超限行为的,交易所在当日收市后通知所在会员,要求客户自行平仓。客户在次日上午收市前未自行平仓的,交易所对客户持仓进行强行平仓,直至合并持仓不高于交易所规定的持仓限额。交易所对该组实际控制关系账户采取限制开仓的监管措施,限制开仓的时间原则上不低于6个月,并视情况采取进一步措施。

3、套期保值交易管理要求

非期货公司会员、客户进行套期保值交易的,应当按照套期保值方案执行。套期保值方案发生变更的,应当及时向交易所报告。

买入套期保值

对于买入套期保值交易,非期货公司会员、客户的买入套期保值持仓合约价值或风险价值不得超过其计划替代的相关资产或风险价值。投资计划与资产规模应当在套期保值方案中予以明确。

卖出套期保值

非期货公司会员、客户的股指期货和股指期权所有品种卖出套期保值持仓合约价值之和,不得超过其持有的股指期货所有品种标的指数成分股、股票ETF和LOF基金市值之和的1.1倍。股指期权持仓合约价值为股指期权合约的标的指数收盘价乘以合约乘数。

股指期权卖出套期保值额度可用于卖出看涨期权合约和买入看跌期权合约。同一现货资产既可以用于申请股指期货套期保值额度,也可以用于申请股指期权套期保值额度。已用于股指期货合约(股指期权合约)套期保值交易的现货资产,该部分现货资产不得用于股指期权合约(股指期货合约)套期保值交易。

非期货公司会员、客户的国债期货所有卖出套期保值持仓合约价值或风险价值,不得超过其持有的对冲标的资产或风险价值。

处理措施

对于不符合管理要求的非期货公司会员、客户,交易所将根据《中国金融期货交易所套期保值与套利交易管理办法》采取限期调整、谈话提醒、限制开仓等措施。

非期货公司会员、客户认为其套期保值持仓符合套期保值风险管理原则的,可以在交易前或者在收到《告知函》的5个交易日内,通过会员向交易所提交相关证明材料。

证明材料包括但不限于套期保值交易策略,套期保值方案执行情况,套期保值标的资产规模,风险管理的基本逻辑、计算方法和相关参数,套期保值有效性等。上述材料需非期货公司会员、客户签字或加盖公章。

交易所根据客户提供的材料进行评估,评估期间继续执行限期调整、谈话提醒和限制开仓等措施。经交易所评估后,符合套期保值风险管理原则的,停止执行有关措施。

还有会员管理要求,客户报备管理等,内容较多,不再列举,大家可自行查看。中金所还有一个八问八答:

问题一

沪深300股指期权首批上市合约月份中,为什么从2020年2月合约开始加挂?

答:中金所结合期货市场合约挂牌的特点,综合考虑各方面的情况,在征求市场意见的基础上慎重做出决定,将2月合约定为最近月合约,给予交易者一定的适应时间,确保沪深300股指期权平稳上市、安全运行。

问题二

沪深300股指期权保证金调整系数为10%,最低保障系数为0.5,请问这一设置有何考虑?

答:沪深300股指期权合约的保证金模式目前采用传统保证金模式,较符合中国境内市场的发展现状。从境外一些市场,特别是亚洲几个较为成功的新兴市场发展路径来看,在市场发展初期,大多先采用传统保证金模式。

沪深300股指期权的保证金调整系数10%与股指期货保证金水平保持一致,最低保障系数0.5设置了虚值期权的最低保证金水平,约为股指期货保证金水平的一半,这一设置是出于风险控制等方面的考虑。

问题三

沪深300股指期权上市初期,采取持仓限额的手段是出于什么考虑?同一客户某一月份的持仓限额为5000手的设置是出于什么考虑?

答:持仓限额是避免风险过于集中、防范市场操纵的有效措施。沪深300股指期权的持仓限额设置为5000手,与沪深300股指期货保持一致。

问题四

沪深300股指期权的手续费标准为每手15元,设置这一标准有何考虑?

答:目前的沪深300股指期权手续费设置相对较高,可一定程度防范市场过热。

问题五

上市通知中明确了做市商的持仓限额,做市商较其他投资者在沪深300股指期权上为什么拥有更高的持仓限额?做市商对沪深300股指期货所有月份合约单边持仓限额20000手是如何考虑的?

答:期权做市商是不以方向性交易为目的的,其主要义务是为大部分期权合约提供买卖双边报价、为投资者的询价提供回应报价,从而为期权交易提供流动性,同时引导市场合理定价。因此,为了匹配做市商的义务,通常在期权上给予做市商更高的持仓额度。

为便于做市商灵活运用不同月份的股指期货合约进行风险管理,做市商在沪深300股指期货上的持仓限额维度设置在产品上。整体上看,做市商在沪深300股指期货产品上的持仓限额水平与一般客户在沪深300股指期货所有月份合约合计后的持仓限额水平一致。

问题六

沪深300股指期权为什么对期权合约设置询价时间间隔约束?

答:对期权合约提出询价时间间隔要求是为避免投资者在同一期权合约上频繁询价,优化技术资源。

问题七

沪深300股指期权上市初期执行较为严格的交易限额制度是出于何种考虑?

答:沪深300股指期权上市初期执行较为严格的交易限额制度,管控市场热度,确保产品平稳运行。

问题八

沪深300股指期权上市初期对深度虚值期权执行交易限额制度是出于何种考虑?

答:深度虚值期权价格较低,价格波动百分比较大,个别投资者对其风险的认识尚不全面。沪深300股指期权上市初期对深度虚值期权执行交易限额制度,可避免投资者过度交易深度虚值期权,引导市场建立理性的投资文化。

The CSRC recently approved the Zhengzhou Commodity Exchange to conduct soda ash futures trading

The CSRC recently approved the Zhengzhou Commodity Exchange to conduct soda ash futures trading. The soda ash futures contract is officially listed for trading on December 6, 2019.

Soda ash is an important basic chemical raw material widely used in building materials, petrochemical, printing and dyeing, metallurgy and food processing. China is the world’s largest producer and consumer of soda ash. The development of soda ash futures trading will help to improve the soda ash price formation mechanism, meet the risk management needs of industrial chain enterprises, and promote the healthy and stable development of relevant entities.

In the next step, the CSRC will urge the Zhengzhou Commodity Exchange to continue to make preparations to ensure the smooth launch and healthy operation of soda ash futures.

Reply to the agreement on the Zhengzhou Commodity Exchange to carry out soda ash futures trading

Zhengzhou Commodity Exchange:

The “Request for the listing of soda ash futures” (Zheng Shangshang issued [2019] No. 105) that you submitted was received. According to the “Regulations on the Administration of Futures Trading” and the “Administrative Measures on Futures Exchanges” (CSRC Order No. 42), the following approvals are as follows: You agree to organize the soda ash futures trading, please do all the supervision work to ensure the soda ash futures. Smooth operation and healthy development.

China Securities Regulatory Commission

November 8, 2019

pta期权合约即将上市

相关方面消息显示,郑州商品交易所的pta期权合约即将上市。

根据公告,涉及一般月份(自合约挂牌至交割月前一个月第15个日历日期间的交易日)比例限仓基数调整的有4个品种,具体为PTA、甲醇、白糖和棉花,限仓基数分别由2.5万手、1万手、2.5万手和1.5万手调整至5万手、3万手、3万手和2万手。涉及临近交割月份(自交割月前一个月第16个日历日至交割月前一月最后一个日历日期间的交易日)限仓标准调整的有3个品种,具体为甲醇、白糖和棉花,限仓标准分别由2000手、5000手和3000手调整至3000手、6000手和4000手。涉及交割月份限仓标准调整的是棉花品种,限仓标准由400手调整至800手。另外,白糖、棉花期权限仓标准也由1万手分别调整至3万手、2万手。以上限仓标准的调整自11月1日(交易日)起正式实施。

据郑商所有关负责人介绍,此次规则修订,郑商所广泛征求了理事会相关专门委员会、会员公司及客户的意见建议,并结合主要品种期现货市场情况,在严控风险的基础上,对多个期货和期权品种限仓标准进行了调整,进一步满足市场发展需要,促进期货市场功能发挥。

市场人士认为,郑商所此次限仓标准的调整,充分考虑了现阶段期货市场的新变化和发展趋势,为广大投资者利用期货、期权工具创造了更加便利的条件,将进一步提升市场运行质量。

据悉,此次郑商所规则修订还涉及风险警示等制度条款的完善。

2019年期货公司分类评价结果出炉:37家公司较去年出现了降级,有3家竟连降6级

10月14日,中国期货业协会网站发布了2019年期货公司分类评价结果,由中国证监会组织实施的2019年期货公司分类评价工作日前完成。

最新期货公司分类评价结果显示,今年参加评级的期货公司数量为149家。其中,14家期货公司获AA级,23家获A级、35家获BBB级、30家获BB级、26家获B级、8家获CCC级、4家获CC级、7家获D级。

其中,共有37家公司获评A类(AA级、A级),较去年持平;B类(BBB级、BB级、B级)的总数从94家降至91家;C类(CCC级、CC级、C级)总数从16家减少至14家;D类则从2家增至7家。

总体来看,A级公司总体规模不变,B级公司队伍力量有所弱化,C级及以下公司队伍增加,行业二八发展格局进一步凸显,优胜劣汰有所提速。行业头部AA级期货公司中,大多数期货公司具备商品期货经纪、基金销售业务资格、资产管理业务资格、投资咨询业务资格、金融期货经纪等五类业务资格。

升降级变化大进一步凸显二八格局

今年获评期货公司分类评价最高评级(AA级)的公司有14家,分别为永安期货、中信期货、国泰君安期货、银河期货、国投安信期货、方正中期期货、浙商期货、光大期货、华泰期货、广发期货、海通期货、中粮期货、申银万国期货和南华期货。这14家公司去年也全部获评了AA级。

总体看,最新获评AA级的公司数量较去年减少了5家,其中,招商期货、中信建投期货、国信期货、东证期货从AA级掉至A级,鲁证期货从AA级降至B级。

另外,有4家公司升级数超过3级,其中华信期货进步最大,从CC级跃升5级达到A级。国贸期货从CC级升至BBB级,连升4级。上海大陆从CCC级升至BBB级、中融汇信从CCC升到BBB,两家公司都跳升3级。

此外,升2级的公司有6家。分别为摩根大通、天风期货从BB级升至A级,恒泰期货从CCC级升至BB级,民生期货从B级升到BBB级,上海东亚从CC级升到B级,鑫鼎盛期货从CCC级升到BB级。另有上海中期、平安期货等21家公司较去年提升1级,其中宁证期货(原南证期货)和长城期货(原集成期货)两家公司进行了更名。

降级情况比升级更为普遍,最新结果显示37家公司较去年出现了降级。

有10家公司降级数超过3级,其中中大期货、中投天琪期货、新纪元期货这3家期货公司的退步明显,去年是BBB级,这次连降6级到了D级。

金瑞期货从A级降至CC级,中辉期货从BBB级降到C级,均降5级。鲁证期货从AA级降到B级,金汇期货从B级降到D级,下降4级。国富期货从BB级降至CC级,迈科期货从BBB级降到CCC级,首创京都期货从BB级降到CC级,降3级。

分类评价是为了有效实施监督管理

期货公司分类评级结果是衡量一家公司治理水平和经营状况的客观参考指标。据中国证券报记者获得的《期货公司分类监管规定》显示,期货公司分类评价的目的是为了有效实施对期货公司的监督管理,引导期货公司专注主业,合规经营,稳健发展,做优做强,全面提升期货行业服务能力和竞争力。

据《期货公司分类监管规定》,正常经营的期货公司基准分设定为100分。在基准分的基础上,根据期货公司风险管理能力、服务实体经济能力、市场竞争力、持续合规状况等四大项评价指标与标准,进行相应加分或扣分以确定期货公司的评价计分。

根据期货公司评价计分的高低,将其分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5类11个级别。A类公司风险管理能力、服务实体经济能力、市场竞争力、持续合规状况的综合评价在行业内最高,能够较好控制业务风险;E类公司潜在风险已经变为现实风险,已被采取风险处置措施。分类评价每年进行1次,风险管理能力及持续合规状况评价指标以上一年度4月1日至本年度3月31日为评价期;涉及的财务数据、经营数据原则上以上一年度经审计报表为准。

业内人士称,期货公司分类结果作为期货公司及子公司申请增加业务种类的审慎性条件,也是确定新业务试点范围和推广顺序的依据、确定期货投资者保障基金不同缴纳比例的依据。

期货市场直面新机遇

期货公司的外资股比限制将于2020年1月1日放开,相比基金管理公司和证券公司都要早一些。作为资本市场的重要组成部分,风险控制更加严格的期货市场将率先迎来外资股比变化。部分业内人士预计,一旦外资控股比例限制放开,对于国内的期货公司来说,既充满了机遇,也带来了不小的挑战。

有市场分析人士认为,短期冲击影响可能不大,最终内资、外资将通过差异化竞争形成一种稳定的格局。他说:“对于国内期货公司而言,开放外资进入是迟早的事,早开放早融通,通过合作与竞争,将加速行业的专业化和市场化发展。”

对于提前放开外资持股可能带来的机遇,另有市场人士认为要具体分析。南华期货、瑞达期货上市后估值很高,但同时也提供了一个外资收购的参考标准。而头部公司净资产收益率较低,且普遍缺乏利润来源,给收购带来不小压力。会否再现当年股指期货推出之时的券商收购期货公司热潮尚难下定论,但外资收购目标一定会集中在估值低、规模小的期货公司。

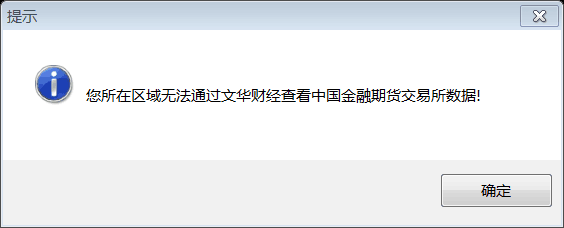

各行情交易软件在境外不显示中金所行情

最近,据一些客户反映,客户在境外使用境内期货软件,不能查看中金所行情软件,通过询问行情商,回复是中金所限制要求。

2019年6月25日PTA早评:维持高位震荡

隔夜TA909收于5642元/吨(+18,+0.32%)。华东现货市场报盘1909升水310元/吨,递盘1909升水280元/吨,日内买盘以贸易商及工程为主,现货交投气氛尚可,现货加工费1550。PTA装置方面,川能化学100万吨装置6月4日消缺停车,计划周二或周三投料重启;逸盛大化225万吨装置故障于6月中旬降负,计划今日恢复正常。下游方面,江浙涤丝价格重心基本保持稳定,纺企消化库存为主,采购热情不高,市场交投情绪低迷,产销一般,主流工厂平均产销在60%左右。中国轻纺城客增量增,总成交882万米,其中长丝布类629米,短纤布类253万米。目前供应面仍存装置检修预期,需求端聚酯工厂产品库存降至年内低位,开工负荷以小幅回升为主,供需格局改善下PTA价格表现较强,但现货加工费升至高位以及终端需求尚未实质性恢复,对价格上涨造成阻力。短期PTA在连续反弹后,缺乏进一步利好刺激,上涨动力有所减弱,维持高位震荡,上方压力5700-5830,下方支撑5550-5600区域。

2019年6月20期货有色早评

【铜】美联储“鸽”声嘹亮,美元走弱支撑铜价:宏观方面,美联储6月利率决议维持利率不变,但决议声明更加鸽派,市场预期美联储最快7月降息,美元由强转弱将支撑金属。中美两国元首通话,确认G20再次会晤,中美贸易紧张关系缓解。中国5月经济数据继续走弱,信贷社融数据较4月有所恢复,但企业部门融资需求依旧较为低迷,反映出当前经济下行的压力。但中央仍在加大逆周期调节,包括放开地方政府专项债的发行。供需方面,Codelco与旗下Chuquicamata铜矿劳资谈判失败,罢工持续进行,供给端的扰动暂时掩盖终端消费下滑的事实,而且精废价差收窄令废铜消费转至精铜。综上所述,短期铜价受中美关系缓解、铜矿罢工以及美联储降息预期影响,向上的动力较强,但终端需求下滑、G20峰会仍有不确定性,铜价进一步上行受抑,建议多单谨慎持有。

【铝】消费淡季来临,逢高沽空为主:宏观上,铜早评:宏观方面,美联储6月利率决议维持利率不变,但决议声明更加鸽派,市场预期美联储最快7月降息,美元由强转弱将支撑金属;中美两国元首通话,确认G20再次会晤,中美贸易紧张关系缓解;中国5月经济数据继续走弱,信贷社融数据较4月有所恢复,但企业部门融资需求依旧较为低迷,反映出当前经济下行的压力;供应端,高利润水平下电解铝企业加快产能的投放和复产,但短期内产能增速缓慢,供应压力尚未显现;需求方面,短期铝锭去库延续,6月17日电解铝现货库存108.8万吨,相比6月13日下降3万吨,但是去库幅度已较前期放缓,尤其以铝型材消费为代表的南海地区铝锭出库回落明显,因此伴随二季度末供应压力的抬升和消费淡季的到来,沪铝中长期继续回落概率较大,维持逢高沽空。

【锌】进口窗口关闭,区间操作为主:宏观方面,美联储6月利率决议维持利率不变,但决议声明更加鸽派,市场预期美联储最快7月降息,美元由强转弱将支撑金属。中美两国元首通话,确认G20再次会晤,中美贸易紧张关系缓解。中国5月经济数据继续走弱,信贷社融数据较4月有所恢复,但企业部门融资需求依旧较为低迷,反映出当前经济下行的压力。但中央仍在加大逆周期调节,包括放开地方政府专项债的发行。供需端,矿端供应显宽松,国内炼厂产量逐步恢复,6月产量或接近峰值。加工费短期仍将维持高位。当前海外库存增量有限,仅返升至10万吨左右水平。进口窗口短期难以开启,保税区库存保持上升趋势。国内提前进入累库期,消费则将进入淡季,区间操作为主。

【铅】消费预期兑现,中期存在支撑 :4月15日电动车新国标实行,蓄电池市场消费低迷,当前蓄企开工率普遍在50-60%。后续消费存在回暖预期,再生精铅主流报价维持对SMM1#铅均价贴水150-100元/吨。国内LME铅库存自进入6月以来累计下降3150吨,下降幅度达4.5%,伦铅0-3结构由congtango转为back,低库存及back结构下,伦铅存在上行空间。如果后续消费回暖预期有所兑现,铅价中短期内有所支撑。但长期来看,铅下游需求受到电动车新国标和通信基站由铅蓄电池向梯次锂电转换的影响,建议短期区间操作为主。

【镍】美联储议息鸽派声明 美指走弱支撑镍价 :5月中国贸易顺差416.6亿美元,同比增加77.7%,环比增加204%,显示了中国经济的韧性。基本面上,镍铁进口因国内不锈钢进口反倾销以及美国商务部未通过青山与ATI合资公司关税排除请求而大幅增加,叠加国内镍铁新增加速供应,镍铁价格回落,对镍板支撑将削弱。近期印尼洪水影响价格上行的说法甚嚣尘上,本质则是低库存带来价格向上弹性增加。下游不锈钢端因镍铁价格跟涨不多而保持微利或微亏,产量难以回落,库存高位短期难以改善,叠加下游传统淡季,不锈钢后市看弱。本周因中美领导人通话市场预计贸易摩擦转好,镍内外盘价通过价格上涨达到进口关闭效果,同时上期所标准仓单低库存情况难以改善,远月间价差扩大,短期美联储鸽派议息声明使美元走弱支撑金属价格,镍板结构性短缺导致未来价格将偏向在上行通道运行。